- 当前位置:主页 > 绩效考核方案设计与实施 >

-

2.18 平衡记分卡考核

- 发布人:admin 发布时间:2018-03-16 10:48

-

第二章 TP绩效管理体系设计

第三节 TP绩效管理有关工具模型

四、绩效管理其他常用工具简介

(三)平衡记分卡考核

1. 什么是平衡计分卡

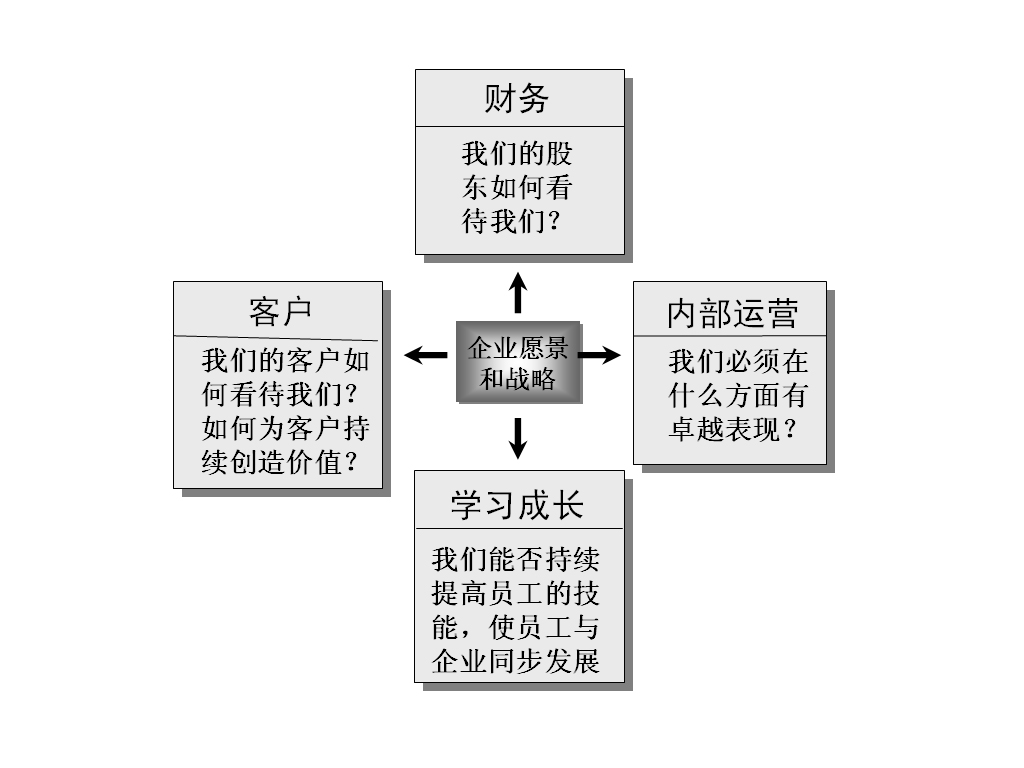

平衡计分卡(Balanced Score Card)是由美国哈佛商学院诺顿和卡普兰提出的,平衡计分卡的突出特点是,将企业的愿景、使命和发展战略与企业的业绩评估系统联系起来,把企业的使命和战略转变为具体的目标和考核指标。平衡计分卡以企业的战略为基础,将各种衡量方法整合为一个有机的整体,既包括了传统的财务指标,又通过客户、内部运营及学习成长指标来弥补财务指标的不足。平衡计分卡结构示意图如图2-7所示。

图2-7 平衡计分卡结构示意图

(1)财务角度。从财务角度来看,我们应怎样满足股东、满足投资者?如何实现股东价值的最大化?财务指标是股东、投资者最关心的指标,它能全面、综合地衡量企业经营活动的最终成果,可以衡量公司给股东创造的价值。

(2)内部运营角度。为了满足顾客需求,获得市场竞争优势,应该思考:我们必须擅长什么?什么是我们的核心竞争力?一个企业不可能每个环节都做到最好,但必须在某些环节做到卓越从而获得竞争优势。因此,应将企业内部运营方面的指标提炼出来,以便改善管理流程及业务流程,使公司的运营效率和效果都得到提高。

(3)客户角度。为了满足股东、投资者的长远回报,必须关注我们所提供产品或服务的对象——客户,只有满足客户需要,企业才能生存和发展。因此,从客户的角度设定绩效考核指标,提高服务质量,提高产品性能,使客户满意,企业才能得到长远发展。

(4)学习成长。为了满足客户需求,提高运营效率获得持久财务回报,企业必须不断成长,组织和员工的不断学习是非常重要的。因此,从学习成长角度设定绩效指标,激励组织和员工自我学习和发展,能保证组织的长远发展。2. 平衡计分卡的特点

传统财务指标以实现部门或单位职责及工作重点为目标,以财务指标为主,忽视非财务指标,注重结果指标的考核,忽视过程指标的控制。在这种模式下,部门(单个业务单位)的利益最大化可能导致企业整体利益的损失,为追求实现短期利益可能会产生经营风险,因此传统方法容易产生注重短期利益而忽视企业长久竞争力培养的倾向。

平衡计分卡突破了传统以财务指标作为唯一衡量指标的局限性,做到了多个方面的平衡。平衡计分卡通过对财务、客户、内部运营及员工学习成长等四方面指标均衡设置,四方面指标互为支撑,过程控制与结果考核相结合,注重短期利益的同时,强调了企业长期竞争能力的培养。

平衡计分卡的四个维度指标具有因果关系:学习成长指标的实现有助于内部运营的改善,内部运营的改善有助于客户满意度的提高,而内部运营的改善以及客户满意度的提高,又有助于财务指标的实现。

平衡计分卡的优势在于:从财务、客户、内部运营及学习成长四个维度,将总体战略由公司、部门到员工逐层分解。它不仅强调了纵向的一致,更突出了横向即跨部门的协调。平衡计分卡包含着财务衡量指标,它说明了已采取的行动所产生的结果;同时,也通过对客户满意度、内部运营及员工学习成长进行考核的业务性指标,来补充财务衡量指标,而业务性指标则是未来财务业绩的驱动器。也就是说,平衡计分卡一方面通过财务指标保持对组织短期业绩的关注;另一方面,通过员工学习、信息技术的运用与产品、服务的创新,提高客户的满意度,共同驱动组织未来的财务业绩,展示组织的发展和后劲。依据平衡计分卡建立的关键业绩指标,同时考虑了结果和过程、内部与外部、财务指标与非财务指标的平衡。3. 使用平衡计分卡的注意事项

事实上,平衡计分卡不仅是绩效管理工具,更是战略管理工具,它解决了长期以来困扰战略管理者的难题,即战略规划与战略实施脱节的问题,因此平衡计分卡得到了理论界和实务界的广泛关注。成功应用平衡计分卡,无疑对企业竞争力的培养,对企业的长远发展,都是有巨大作用的。

平衡计分卡有诸多优点,但在企业绩效管理实践中,不乏使用失败的案例。企业在引进平衡计分卡作为绩效管理工具时一定要慎重,因为若要全面实施平衡计分卡,企业必定花费大量的成本和时间,这往往是很多企业所不能承受的。另外,平衡计分卡的成功实施,也需要以下几方面前提条件:

(1)企业战略管理能力非常强。公司发展战略清晰明确,具有战略实施的具体举措,能将战略转化为具体的发展目标。

(2)组织内部与实施平衡计分卡相配套的其他制度是健全的。包括财务预算、核算体系运作、内部信息平台建设、岗位权责划分以及管理流程、业务流程等方面都有明确的规定,只有使企业管理达到程序化、规范化和精细化,使企业战略的每个层次都能有效的实施,才能达到预定效果。

(3)员工素质高。企业管理者和员工具备较高的业务能力和管理能力,员工的素质水平影响着平衡计分卡的实施效果,特别是中高层管理者的素质水平尤为关键。组织内部每个岗位的员工都应是胜任各自工作的,在此基础上,研究一个战略业务单元的组织绩效才有意义。

有关平衡计分卡理论及操作实施方面的论述和讨论很多,有人对其操作性提出了质疑,认为西方的某些管理理论应用到中国会有“水土不服”症状,中国的社会发展水平和现状决定了在管理上不能照搬西方模式;有人认为是因为使用者对于它的应用知识和经验不足,或者对于应用环境了解不足而导致的问题;还有些人认为这是属于企业基础管理水平不能满足成功实施平衡计分卡前提条件的问题,等等。

我们认为,平衡计分卡作为对业务单元层面的考核是比较合适的,但用其作为对岗位考核尤其是基层岗位考核的工具要慎重,如果企业因为绩效考核而引进岗位层面的平衡计分卡,那是没有必要的,因为这将耗费管理者太多的时间和精力,绩效考核应该考虑成本和收益的平衡。无论怎样,平衡计分卡这种思想对绩效管理实践的启迪意义是非常重大和深远的。最后,我们以平衡计分卡创始人之一罗伯特•卡普兰2002年访问中国时的讲述作为本节的结尾:

“在中国,很多企业是将平衡计分卡当作一种新的业绩考核方式,而不是战略执行工具引进的,其实,平衡计分卡首先是一种战略执行工具,然后才是一种企业业绩管理工具,用它来做员工考核不是用其所长。我的经验是企业如果单纯为了对内部的人员进行考核而引进平衡计分卡,往往是要失败的。”

更多知识请阅读由化学工业出版社出版的《薪酬设计与绩效考核全案》(修订版)(第1版8次印刷,修订版10余次印刷)

- 上一篇:2.17 关键业绩考核 下一篇:2.19团队绩效管理循环