-

4.2 会计制度——会计档案管理说明

- 发布人:admin 发布时间:2017-08-27 22:30

-

人力资源管理制度案例

第三部分 财务部部分

二、水木知行会计制度——会计档案管理说明第六章 会计档案管理说明

第十五条 会计档案是指会计凭证、会计帐薄和会计报表等会计核算专业材料,它是记录和反映经济业务的重要史料和证据。建立和健全会计档案的立卷、归档、保管、调阅和销毁等管理制度,切实地把会计档案管好。

第十六条 会计档案是国家档案的重要组织部分,也是单位的重要档案之一。公司应加强会计档案工作进行业务指导、监督与检查。

第十七条 每年形成的会计档案,都应由财务会计部门按照归档的要求,负责整理立卷或装订成册。当年会计档案,在会计年度终了后,可暂由财务会计部门保管一年。期满之后,原则上应由财务会计部门编照清册交档案部门保管。

财务会计部门和经办人必须按期将应当归档的会计档案,全部移交档案部门,不得自行封包保存。档案部门必须按期点收,不得推诿拒绝。

第十八条 单位对会计档案必须进行科学管理,做到妥善保管,存放有序,查找方便。同时,严格执行安全和保密制度,不得随意堆放,严防毁损、散失和泄密。

第十九条 单位保存的会计档案应为本单位积极提供利用,向外单位提供利用时,档案原件原则上不得借出,如有特殊需要,须报经董事会批准,但不得拆散原卷册,并应限期归还。

第二十条 撤消、合并单位和建设单位完工后的会计档案,应随同单位的全部档案一并移交给指定的单位,并按规定办理交接手续。

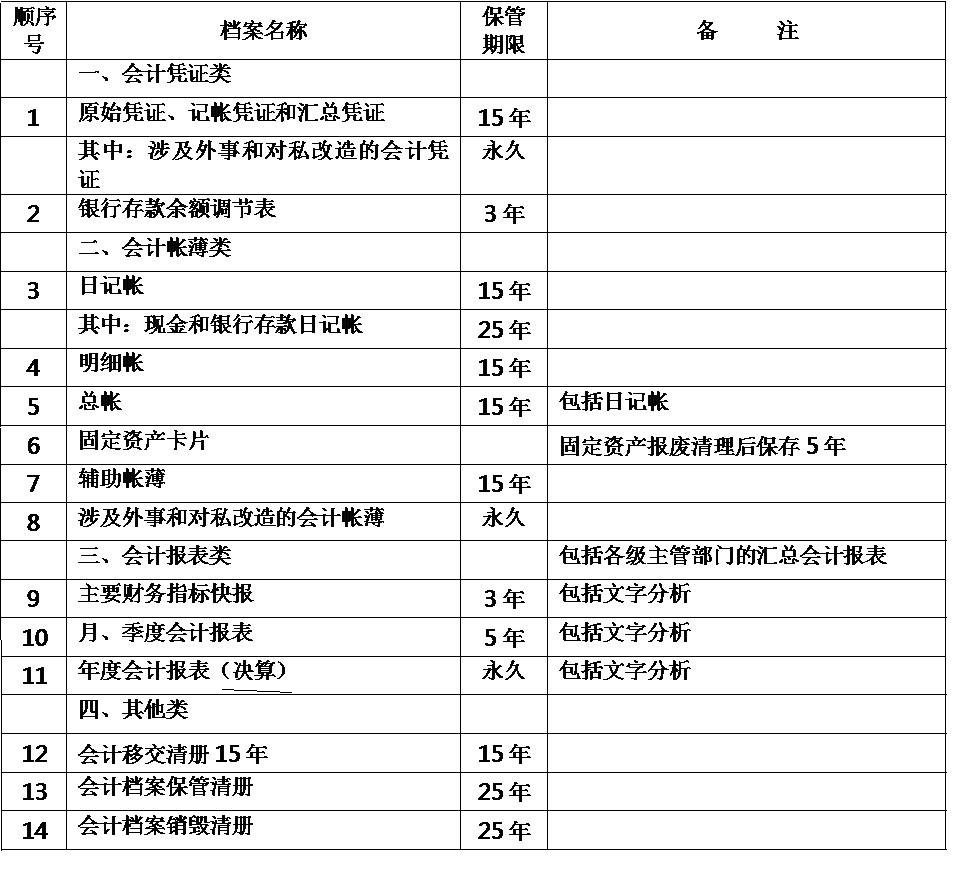

第二十一条 各种会计档案的保管期限,根据其特点,分为永久、定期二类。定期保管期限分为3年、5年、10年、15年、25年5种。

各种会计档案的保管期限,从会计年度终了后的第一天算起。

企业会计档案保管期限表

第二十二条 会计档案保管期满,需要撤消时,由本单位档案部门提出销毁意见,会同财务会计部门共同签定,严格审查,编造会计档案销毁清册,经企业领导审查,报经上级主管单位批准后销毁。对于其中未了结的债权债务的原始凭证,应单独抽出,另行立卷,由档案部门保管到结清债权债务时为止。

第二十三条 水木知行绩效管理咨询公司按规定需销毁会计档案时,应由档案部门和财务会计部门共同派员监销。

第二十四条 监销人在销毁会计档案以前,一定认清进行清点核对,销毁后,在销毁清册上签名盖章,并将监销情况报告本单位领导。

第二十五条 会计档案保管期限,原则上按本办法附表执行。北京水木知行人力资源管理咨询公司会计档案的具体名称,如果同本办法附表中的档案的名称不相符时,可比照类似档案的保管期限办理。

第二十六条 预算、计划、制度等文件材料,按照文书档案管理办法,不适用本办法。以上管理制度是水木知行绩效管理咨询公司研发成果,版权归水木知行所有,任何形式复制、转载使用请注明来自水木知行网站。

- 上一篇:4.2 会计制度——会计核算原则、记账与账簿 下一篇:4.2 会计制度——会计工作移交