- 当前位置:主页 > 绩效考核方案设计与实施 >

-

1.18 绩效考核没有体现战略导向

- 发布人:admin 发布时间:2023-03-29 16:37

-

第一章企业绩效管理现状

第二节企业绩效管理存在的主要问题

二、绩效考核体系八大缺陷

3. 绩效考核指标选择不恰当,绩效考核没有体现战略导向

实现绩效管理的战略导向,保证个人目标、部门目标与组织目标一致,是绩效管理的重要方面。绩效管理不能实现战略导向主要有两种情况:第一种情况是考核指标选择太多或互相矛盾,体现不出考核导向;第二种情况就是导向错误或者指标设计有问题,员工和部门的行为并没有按着组织期望的行为去发展。

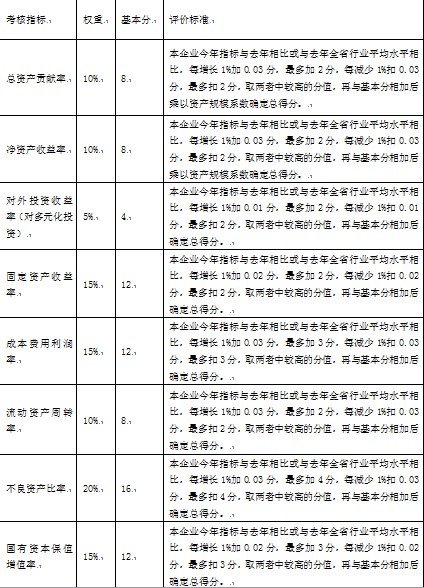

表1-2是某省公司对市级公司年度国有资产经营管理业绩考核指标,涉及指标共8项。通过深入分析,可以发现很多指标的相关性非常大,比如净资产收益率与国有资产保值增值率基本是一样的,因为这是个国有独资企业,企业净资产概念和所有者权益概念完全一致,总资产贡献率、净资产收益率、固定资产收益率这3个指标相关性也非常大,因此总的来说,涉及国有资产经营管理的考核指标比较混乱,战略导向不是非常清晰。

该市公司组织有关部门和县(区)局(公司)多次讨论后发现,如果卖掉办公房产改为租用,那么经营业绩考核得分会大幅提高。总资产贡献率、固定资产收益率总计占有25%权重,如果把办公房产卖掉改为租用,这两项指标得分会大幅提高。笔者以为,卖掉办公房产改为租用应该不是省公司期望的行为吧?因此,某些看似非常科学、完美的考核指标,其实还是值得商榷的。

表1-2 国有资产经营管理业绩考核指标评分明细表

以下是对各指标的解释:

1. 总资产贡献率=(利税总额+利息支出)÷平均资产总额×100%

2. 净资产收益率=净利润÷平均净资产×100%

3. 对外投资收益率=长期投资收益÷长期投资净额×100%

4. 固定资产收益率=利润总额÷固定资产净值×100%

5. 成本费用利润率=利润总额÷(主营业务成本+主营业务税金及附加+费用总额)×100%

6. 流动资产周转率(次)=主营业务收入净额÷平均流动资产总额×100%

7. 不良资产比率=(资产减值准备+潜亏挂账+未处理资产损失)÷(资产总额+资产减值准备)×100%

8. 国有资本保值增值率=年末所有者权益÷年初所有者权益×100%

更多知识请阅读由化学工业出版社出版的《薪酬设计与绩效考核全案》(修订版)(第1版8次印刷,修订版10余次印刷)

- 上一篇:1.17 绩效考评人选择不当 下一篇:1.19 过程控制没有实质考核指标