-

管理核能第98讲:企业制定薪酬策略需考虑的因素

- 发布人:admin 发布时间:2022-05-18 16:30

-

企业制定薪酬策略需考虑的因素

制定薪酬策略就是根据企业薪酬目标对薪酬策略的各个方面作出规定的过程。确定薪酬策略是企业薪酬设计的基础,薪酬策略的本质就是为领导决策找到人力资源理论依据。

企业制定薪酬策略需要考虑企业发展战略及发展阶段因素、企业文化因素、外部环境因素以及企业内部条件因素。

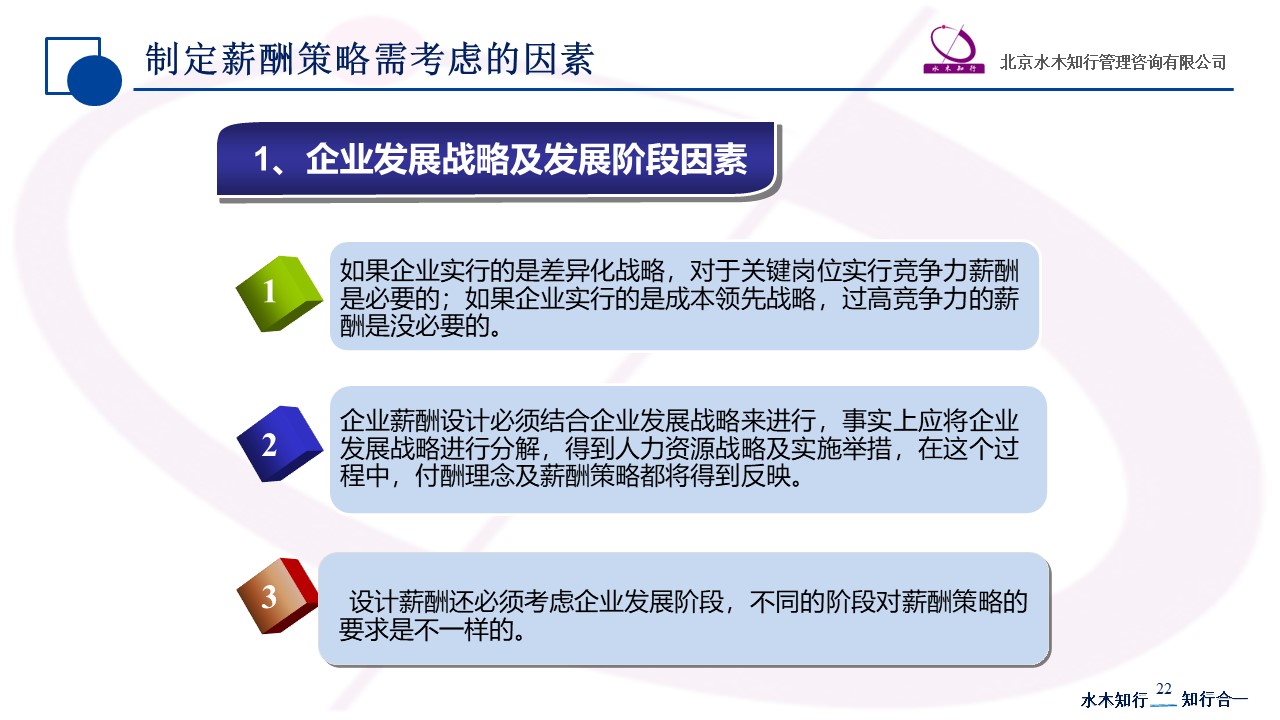

(1)企业发展战略及发展阶段因素

在进行薪酬设计时,必须充分考虑企业的发展战略,这与战略导向原则是一致的。如果企业实行的是差异化战略,对于关键岗位实行竞争力薪酬是必要的;如果企业实行的是成本领先战略,过高竞争力的薪酬是没必要的。企业薪酬设计必须结合企业发展战略来进行,事实上应将企业发展战略进行分解,得到人力资源战略及实施举措,在这个过程中,付酬理念及薪酬策略都将得到反映。

设计薪酬还必须结合企业自身的发展阶段,不同的阶段对薪酬策略的要求是不一样的。比如创立初期,企业薪酬策略重点关注的是易操作性;成长期企业更关注激励性;而成熟期企业更关注公平性。

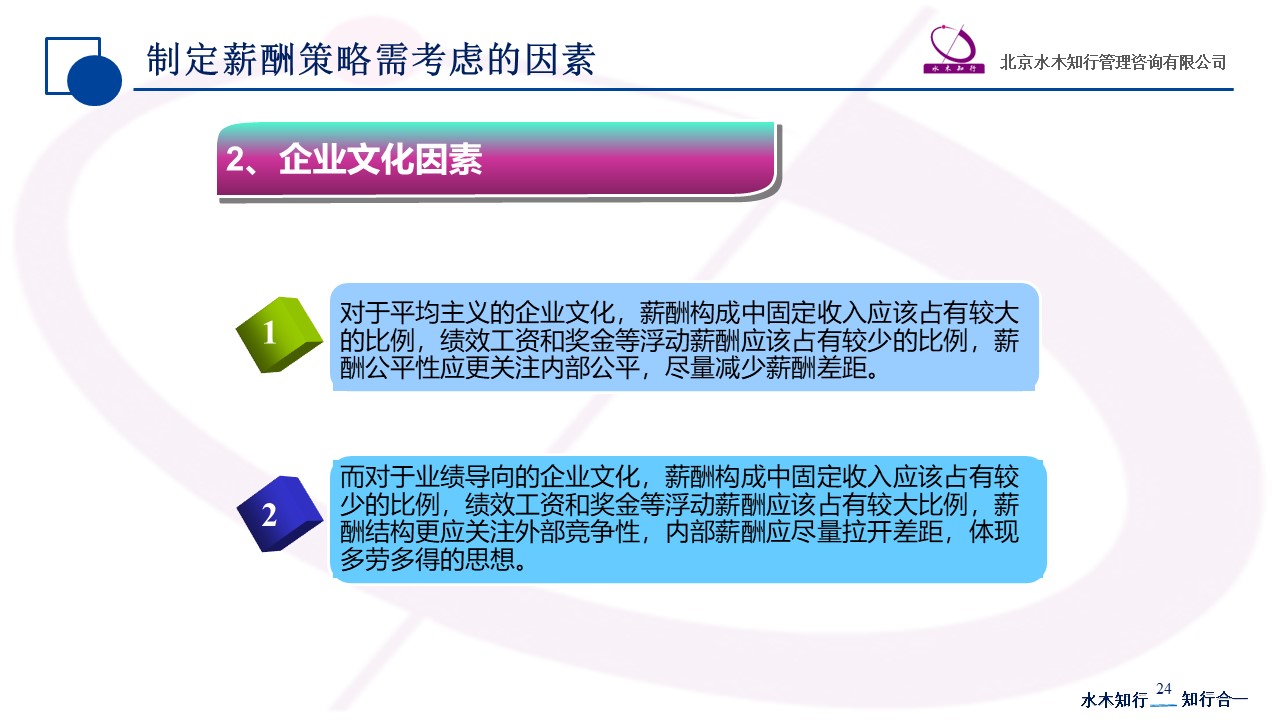

(2)企业文化因素

企业文化是长期的历史积淀,是集体无意识的表现,在制定薪酬策略时要考虑企业核心价值观因素,薪酬水平、薪酬结构、薪酬构成等设计都应体现公司的企业文化特征。对于平均主义的企业文化,薪酬构成中固定收入应该占有较大的比例,绩效工资和奖金等浮动薪酬应该占有较少的比例,薪酬公平性应更关注内部公平,尽量减少薪酬差距;而对于业绩导向的企业文化,薪酬构成中固定收入应该占有较少的比例,绩效工资和奖金等浮动薪酬应该占有较大比例,薪酬结构更应关注外部竞争性,内部薪酬应尽量拉开差距,体现多劳多得的思想。

(3)外部环境因素

外部环境因素包括市场竞争因素和社会法律环境因素。市场竞争因素包括市场薪酬水平、市场人才供给与需求情况、竞争对手的薪酬政策与薪酬水平、企业所在市场的特点与竞争态势等;而社会法律环境因素需考虑当地最低工资标准、有关加班加点工资规定、国家有关的保险福利等政策因素。

(4)内部条件因素

企业制定薪酬策略时,要受到企业赢利状况及财务状况的制约,应该使股东、管理层和员工形成多赢的局面。如果企业赢利状况很好,财务现金流充足,实行竞争力薪酬,应适当拉开内部员工收入差距;如果企业赢利状况较差,财务现金流紧张,那么就不应该实行过高的薪酬水平,同时内部员工收入差距也不宜过大,以保持员工思想稳定。

内容摘自赵国军老师著作《管理核能》:如何以激励和绩效促进企业发展一书。

- 上一篇:管理核能第97讲:水木知行薪酬设计九步法 下一篇:管理核能第99讲:如何设计岗位和个人的薪酬水平