-

管理核能第4章要点:薪酬日常管理

- 发布人:admin 发布时间:2021-05-27 09:26

-

《管理核能》:如何以激励和绩效促进企业发展

《薪酬设计与绩效考核全案》(累计印刷30余次)作者

赵国军最新著作第四章 薪酬管理与员工激励

第三节要点 薪酬日常管理

薪酬日常管理是由薪酬预算、薪酬支付、薪酬调整组成的循环。薪酬预算是组织在薪酬管理过程中进行的一系列人工成本开支方面的权衡和取舍。因此,详细分析人工成本构成以及人工成本变化趋势,是企业进行薪酬预算的首要工作。

站在企业的角度来看,组织在提供产品或服务的过程中,使用劳动力而支付的所有直接费用和间接费用的总和就是企业的人工成本。

直接费用包括工资总额和社会保险费用。间接费用包括员工招聘、员工培训等有关费用以及员工福利费用、员工教育经费、劳动保护费用、住房费用、工会经费和其他人工成本支出等方面的费用。

进行薪酬成本管理要正确判断企业目前的薪酬水平是否合理,薪酬成本是否在企业所能承受的范围内,以及薪酬成本未来发展变化趋势等,必须要有量化的指标准确地反映企业的薪酬支出状况,这是薪酬成本分析和成本控制的依据。

人工成本指标主要有水平指标、结构指标、投入产出指标和成本指数指标四种。

企业在每一个财政年度开始前会制定下一年度的财务预算,而薪酬预算是财务预算的一个重要组成部分。薪酬预算是指组织在薪酬管理过程中进行的一系列人工成本开支方面的权衡和取舍。

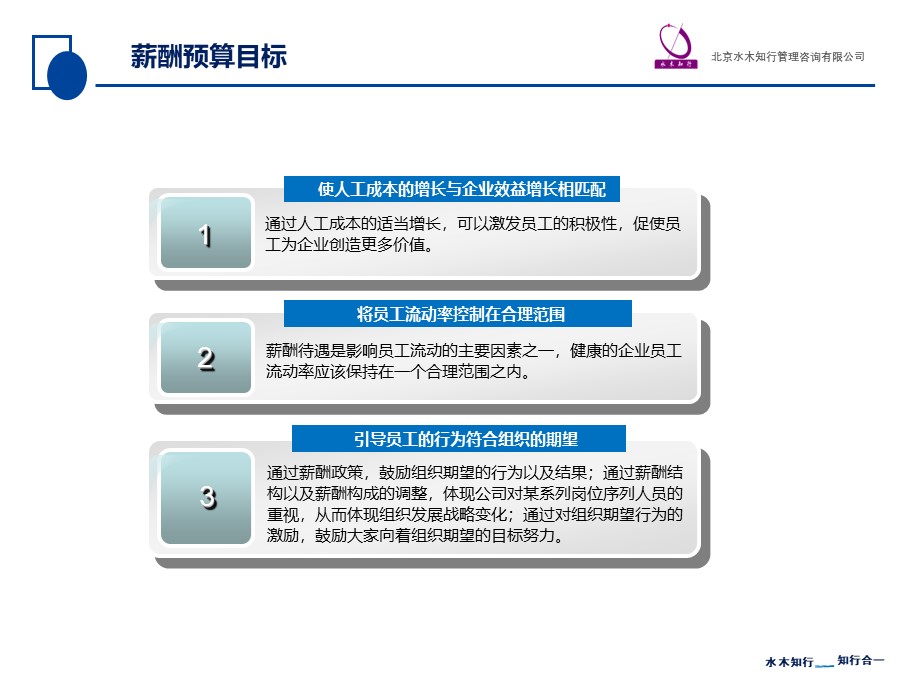

薪酬预算工作应该达到以下目标。

(1)使人工成本的增长与企业效益增长相匹配

在企业人工成本变动过程中,一般会出现企业投入的边际人工成本等于企业获得的边际收益的状态。薪酬预算就是要找到这个均衡点,在使劳动者薪酬得到增长的同时,使企业获得的收益最大化。

(2)将员工流动率控制在合理范围

(3)引导员工的行为符合组织的期望

事实上,企业薪酬预算编制过程都是自上而下和自下而上的结合,只有坚持企业发展战略导向,将企业目标层层分解,同时充分尊重各级管理者和员工的意见与建议,企业才能对外部环境以及内部条件有更清楚的认识,这样的预算才更切合实际,才能被广大员工理解和接受,才能得到切实、有效的执行。

企业人工成本总额可以根据销售收入净额、企业增加值、盈亏平衡以及综合效益等来确定,分别称为销售净额法、劳动分配率法、盈亏平衡法和工效挂钩法。本书介绍销售净额法、劳动分配率法和工效挂钩法,由于盈亏平衡法计算较为复杂,本书不做介绍,感兴趣读者请参考其他书籍。

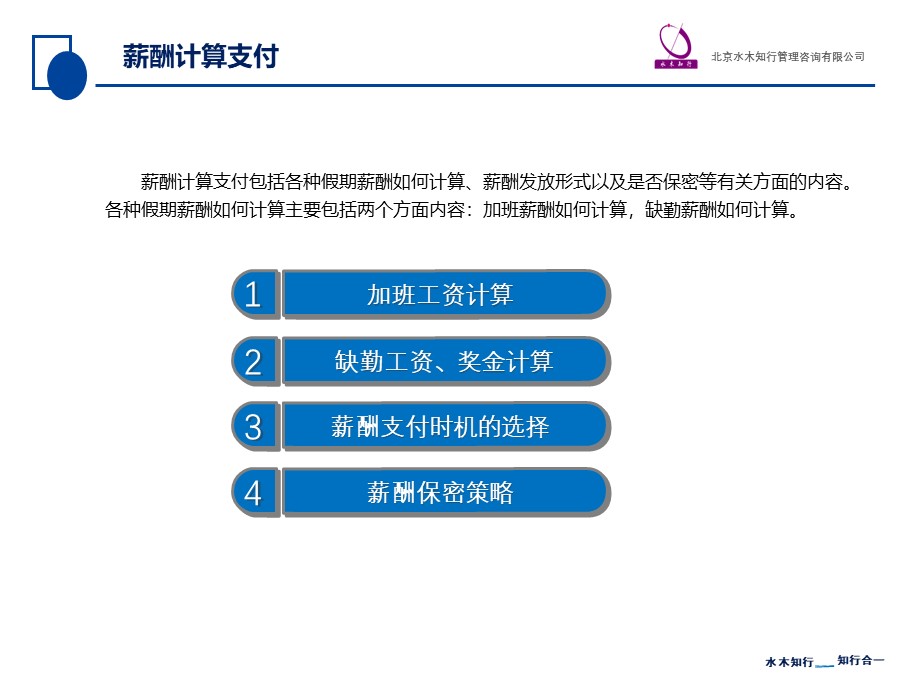

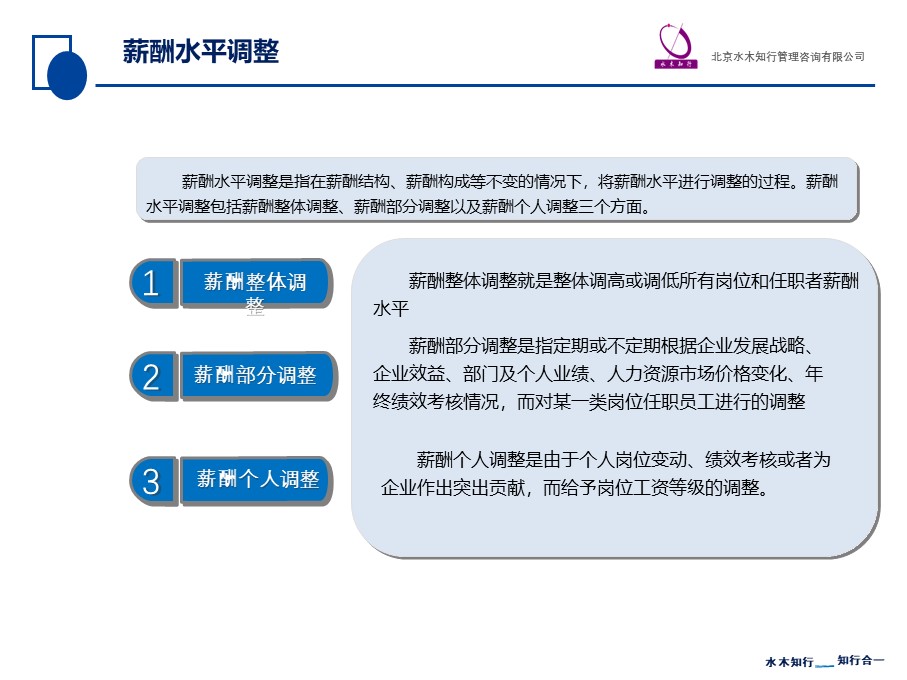

薪酬调整是保持薪酬动态平衡、实现组织薪酬目标的重要手段,也是薪酬管理的日常工作。薪酬调整包括薪酬水平调整、薪酬结构调整和薪酬构成调整三个方面。

企业到底应该实行薪酬保密制度还是薪酬公开制度,应该根据企业的实际情况来确定。从理论上讲,薪酬公开是追求过程公平,但过程公平发挥作用的前提是能实现结果公平,如果结果不公平,过程公平将失去意义。

更详细内容请见赵国军老师最新著作《管理核能》:如何以及激励及绩效促进企业发展一书。

京东图书购买链接

当当图书购买链接

有关薪酬设计以及绩效考核内容请见赵国军老师著作《薪酬设计与绩效考核全案》(第三版),该书已累计印刷30余次。

京东图书购买链接

当当图书购买链接 - 上一篇:管理核能第4章要点:薪酬管理基本知识 下一篇:管理核能第5章 薪酬体系及工资晋级